I. Đặt vấn đề về bài toán đầu tư theo chu kỳ mở rộng

Khi một doanh nghiệp sản xuất quy mô lớn bước vào chu kỳ mở rộng công suất, bài toán trọng tâm của nhà đầu tư là: Thời điểm giải ngân tối ưu là khi nào? Quá trình mở rộng này tác động ra sao đến cấu trúc tài chính, biên lợi nhuận, và quan trọng hơn cả đối với nhà đầu tư – giá cổ phiếu sẽ phản ứng như thế nào qua từng giai đoạn?

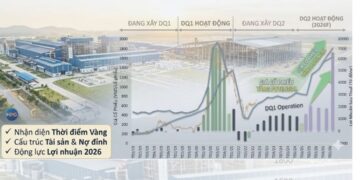

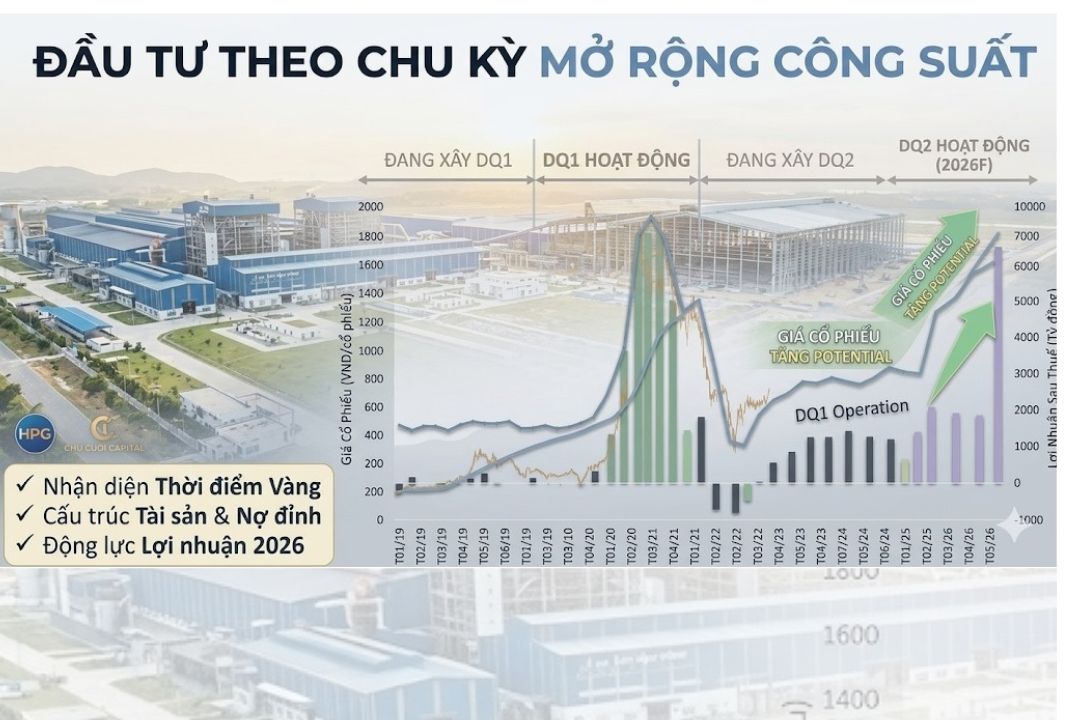

Để giải bài toán này, chúng ta phân tích trường hợp điển hình của Tập đoàn Hòa Phát (HPG) qua hai dự án: Khu liên hợp Gang thép Dung Quất 1 (DQ1) và Dung Quất 2 (DQ2).

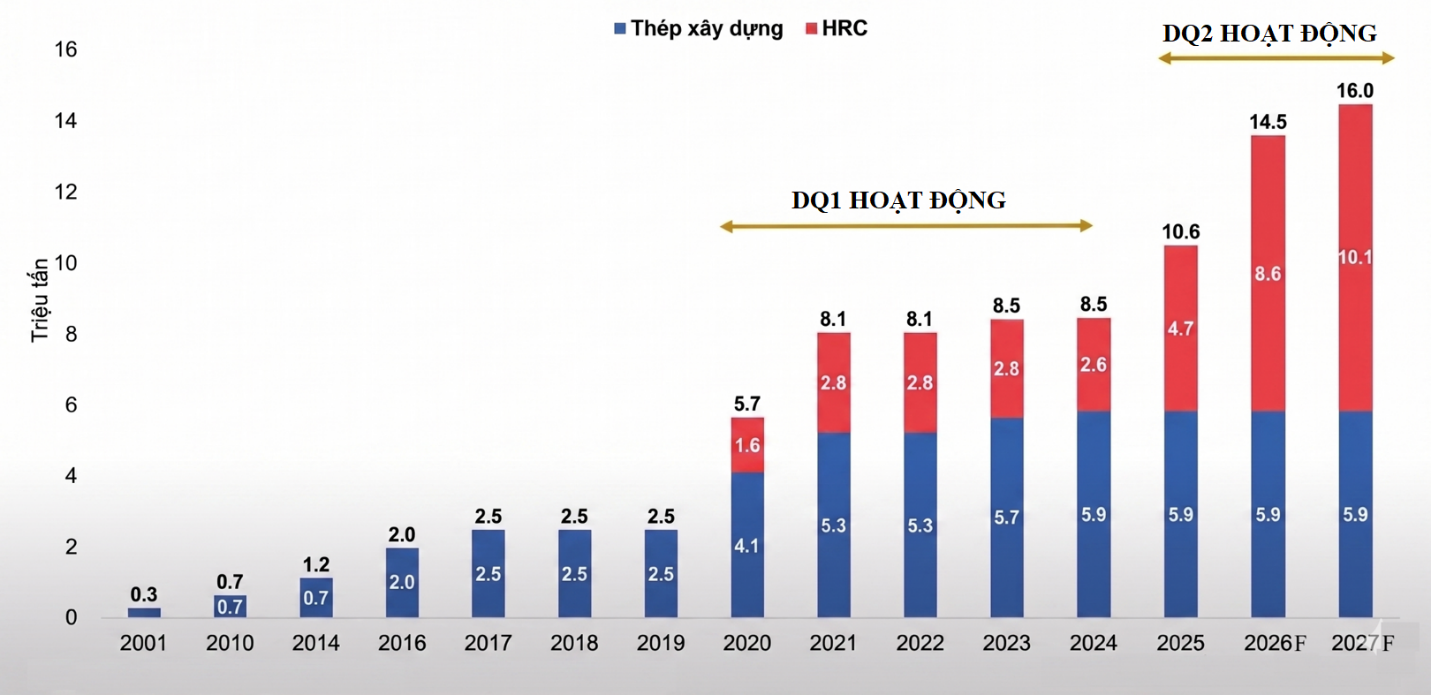

Biểu đồ tổng công suất của HPG qua các năm

* Dự án Dung Quất 1 (DQ1):

- Công suất trước khi mở rộng: 2,5 triệu tấn/năm.

- Công suất sau khi hoàn thành: 8,5 triệu tấn/năm (Tỷ lệ tăng trưởng công suất: +240%).

- Mốc thời gian xây dựng: Khởi công từ 1Q17, hoàn thành Giai đoạn 1 vào 3Q19 và kết chuyển toàn bộ dự án vào 1Q20.

* Dự án Dung Quất 2 (DQ2):

- Công suất trước khi mở rộng: 8,5 triệu tấn/năm.

- Công suất sau khi hoàn thành: 16,0 triệu tấn/năm (Tỷ lệ tăng trưởng công suất: +88%).

- Mốc thời gian xây dựng: Triển khai từ 1Q22, hoàn thành Giai đoạn 1 vào 1Q25 và kết chuyển toàn bộ vào 3Q25.

II. Thời điểm đầu tư: Bộ lọc BCTC nhận diện cơ hội và định vị thời điểm hoàn thành mở rộng

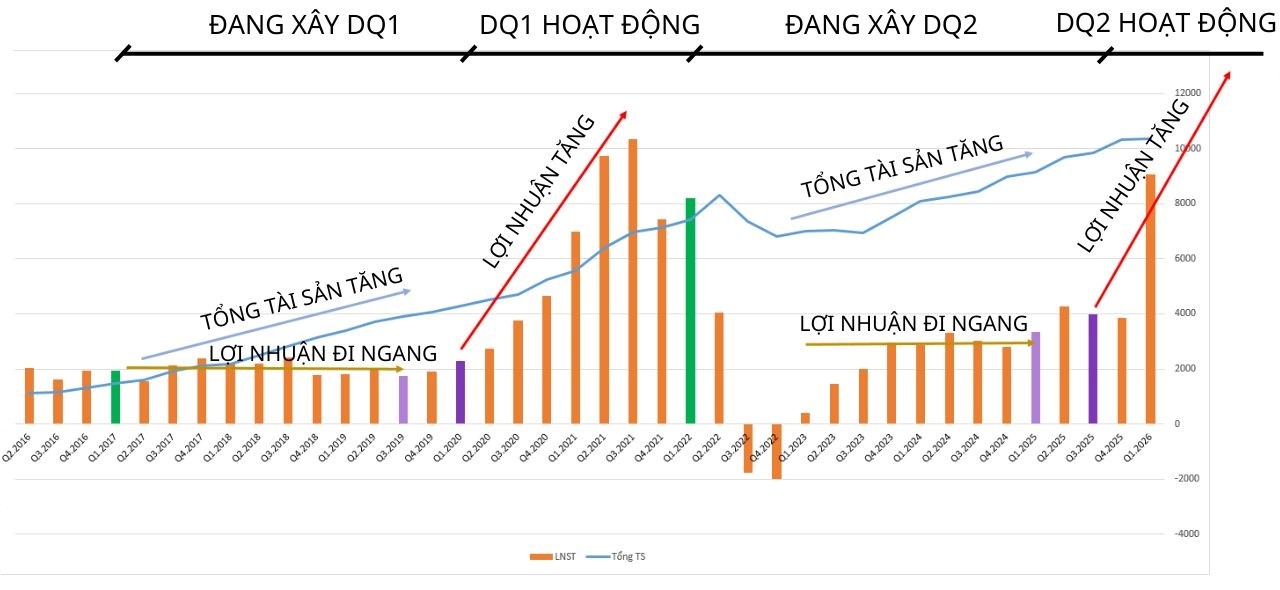

Để không bị nhiễu thông tin bởi các chiến dịch truyền thông hoặc các mốc thời gian công bố không chính xác từ doanh nghiệp, hệ thống của chúng ta vận hành một bộ lọc thuần túy dựa trên cấu trúc tài sản trên Báo cáo tài chính (BCTC). Chìa khóa cốt lõi nằm ở việc quan sát sự phân kỳ giữa Tổng tài sản và Lợi nhuận sau thuế (LNST), sự thay đổi xu hướng của nợ vay.

Giai đoạn 1: Giai đoạn xây dựng mở rộng thể hiện bằng dấu hiệu nén tài sản và tạo đỉnh nợ vay

- Giai đoạn xây dựng (Tích lũy tài sản): Khi doanh nghiệp mở rộng sản xuất, xây dựng thêm nhà máy thì Tổng tài sản sẽ tăng ngay lập tức. Tuy nhiên, lợi nhuận giai đoạn này chưa tăng do nhà máy chưa vận hành và chưa có sản phẩm thương mại. Vì vậy có sự phân kỳ giữa tổng tài sản và lợi nhuận.

- Cơ hội đầu tư xuất hiện: Sự lệch pha giữa tổng tài sản và lợi nhuận tạo ra một vùng trũng thông tin kinh điển. Vì lợi nhuận chưa hiển thị trên báo cáo tài chính nên giá cổ phiếu chưa tăng tương ứng. Đây chính là thời điểm để hệ thống giao dịch bắt đầu quan sát, lên danh mục theo dõi và chuẩn bị vị thế.

(Biểu đồ: Tương quan Tổng tài sản và lợi nhuận của HPG qua các thời kỳ – Nguồn: BCTC)

- Cũng trong giai đoạn này thì chi phí xây dựng cơ bản dở dang phình to đạt cực đại, trong khi Tài sản cố định đi ngang do nhà máy chưa vận hành.

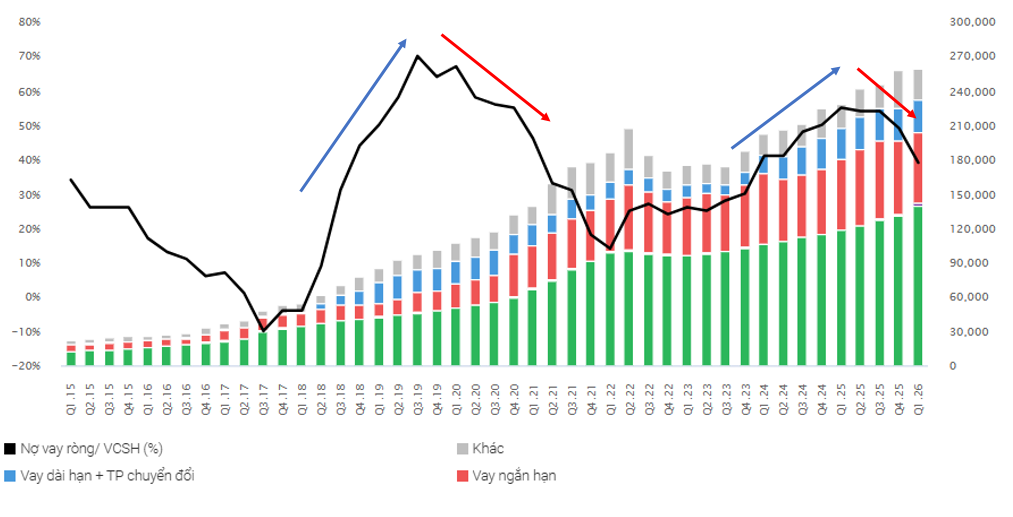

- Khi doanh nghiệp tập trung nguồn lực xây dựng nhà máy, dòng vốn được tài trợ lớn từ nợ vay, khiến tỷ lệ Nợ vay ròng/VCSH liên tục tăng mạnh và tạo đỉnh chu kỳ.

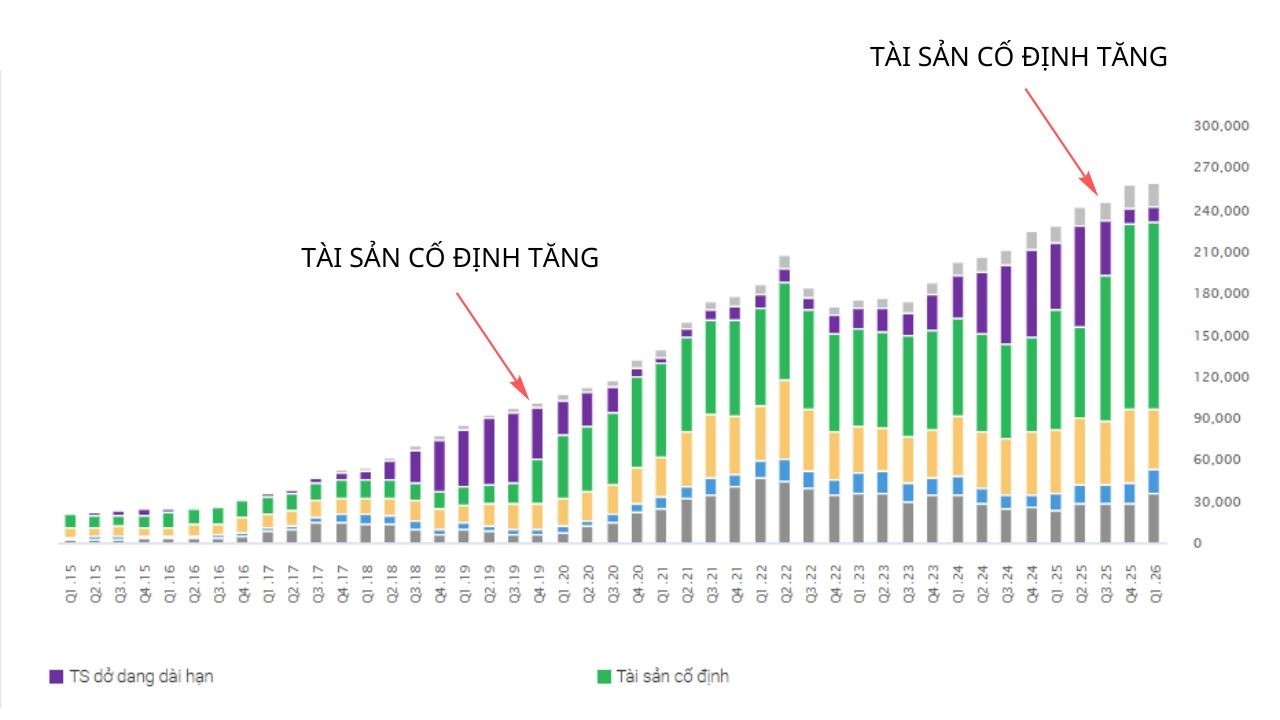

Giai đoạn 2: Điểm nút kết chuyển đưa từ dự án thành sản lượng thực tế

- Thời điểm nhà máy chính thức hoàn thành và đưa vào vận hành thương mại sẽ được đóng dấu bằng một bằng chứng kế toán trên BCTC: Tài sản dở dang (CWIP – Cột màu tím) sụt giảm mạnh đột ngột, đồng thời Tài sản cố định (PPE – Cột màu xanh lá) tăng vọt tương ứng do nghiệp vụ kết chuyển kế toán.

(Biểu đồ: Cấu trúc Tài sản của HPG qua các thời kỳ – Nguồn: Finbook Tổng hợp)

- Đồng thời tại điểm nút này, áp lực đòn bẩy tài chính cũng đạt đỉnh và bắt đầu xu hướng giảm dần. Khi dòng tiền từ hoạt động kinh doanh do từ các sản phẩm đầu tiên đổ về giúp doanh nghiệp kích hoạt đòn bẩy hoạt động, giảm dần dư nợ vay và chuẩn bị đẩy lợi nhuận bước vào giai đoạn bứt phá.

(Biểu đồ: Cấu trúc Nguồn vốn của HPG qua các thời kỳ – Nguồn: Finbook Tổng hợp)

Cụ thể Chu kỳ DQ1 – 1Q17 đến 3Q19

Tài sản dở dang (Cột màu tím) đạt đỉnh vào 3Q19, sau đó một lượng lớn tài sản dở dang lập tức được kết chuyển thẳng sang Tài sản cố định (Cột màu xanh lá tăng vọt), đánh dấu việc DQ1 hoàn thành giai đoạn 1 và chính thức hoạt động.

Hành vi đòn bẩy: Tỷ lệ Nợ vay ròng/VCSH lập đỉnh ngắn hạn ở mức ~70% vào 3Q19. Ngay khi DQ1 vận hành, tỷ lệ này lao dốc rất nhanh xuống dưới mức 35% vào giữa năm 2021 nhờ năng lực trả nợ khi dòng tiền từ hoạt động kinh doanh bùng nổ.

III. Bài học về sức mạnh của sự cộng hưởng

Giai đoạn vận hành dự án Dung Quất 1 (2020 – 2021) cho thấy sức mạnh của sự cộng hưởng giữa Sản lượng và Giá bán.

Công thức đơn giản:

Lợi nhuận = Doanh thu – chi phí = (Sản lượng x Giá bán) – chi phí

- Khi doanh nghiệp mở rộng quy mô, biến số cố định đầu tiên tăng trưởng là Sản lượng. Trong suốt giai đoạn xây dựng (1Q17 – 1Q20), LNST của HPG bị kìm hãm, chỉ dao động quanh mức bình quân 1.900 tỷ đồng/quý.

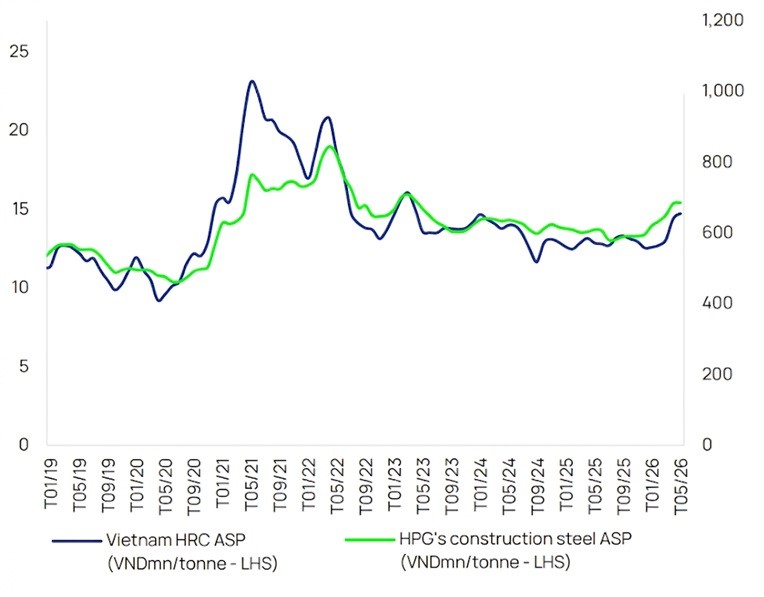

- Tuy nhiên, giai đoạn bùng nổ sau 1Q20 xuất hiện khi công suất mới tăng vọt +240% gặp đúng “thiên thời” vĩ mô: Chuỗi cung ứng toàn cầu đứt gãy do dịch bệnh, Trung Quốc siết chặt xuất khẩu, đẩy Giá bán thép xây dựng tăng 60% và HRC tăng vọt 140%.

Biểu đồ giá bán thép xây dựng và thép HRC của Hòa Phát từ 01/2019 đến 05/2026

Kết quả: Sự cộng hưởng giữa sản lượng và giá bán đã thúc đẩy lợi nhuận HPG lập đỉnh lịch sử vào 3Q21, kéo theo giá cổ phiếu tạo đỉnh tương ứng.

IV. Ứng dụng chu kỳ mở rộng Dung Quất 2 (DQ2): Định vị tọa độ hiện tại

Áp dụng trọn vẹn bộ lọc trên vào dự án Dung Quất 2 (vận hành từ 2025), chúng ta có thể định vị chính xác chu kỳ hiện tại của HPG.

1. Giai đoạn nén tài sản và tạo đỉnh nợ vay (1Q22 – 3Q25)

- Cấu trúc tài sản: Tài sản dở dang dài hạn liên tục phình to và đạt trạng thái nén cực đại rồi giảm dần từ giữa năm 2025 khi quá trình kết chuyển từng phần diễn ra.

- Cấu trúc nguồn vốn: Để tài trợ cho dự án DQ2, HPG đẩy mạnh đòn bẩy, khiến tỷ lệ Nợ vay ròng/VCSH tạo đỉnh chu kỳ mới ở mức khoảng 55% vào giai đoạn 2Q25 – 3Q25. Do ngành thép nằm trong giai đoạn suy thoái, nhu cầu và giá bán thấp, LNST toàn giai đoạn này bị nén đi ngang quanh mức bình quân 2.900 tỷ đồng/quý.

2. Bước ngoặt cấu trúc tài chính và Điểm rơi bùng nổ (4Q25 – 1Q26)

- Độ trễ lợi nhuận do khấu hao: Đến thời điểm 3Q25 – 4Q25, đồ thị tài sản thể hiện cấu trúc dở dang chính thức sụt giảm mạnh, kết chuyển toàn bộ sang Tài sản cố định. Tại quý đầu tiên kết chuyển (4Q25), LNST và biên lợi nhuận gộp bị nén xuống mức thấp nhất (~14%) do doanh nghiệp phải gánh áp lực chi phí khấu hao và lãi vay lớn ban đầu khi nhà máy chưa hoạt động tối đa công suất.

- Điểm rơi bùng nổ: Bước sang 1Q26, bước ngoặt chính thức xuất hiện:

- Biên lợi nhuận gộp bứt phá lên mức 16%: Đòn bẩy hoạt động phát huy tác dụng. Khi sản lượng đầu ra tăng mạnh, chi phí cố định (khấu hao) trên mỗi đơn vị sản phẩm được tối ưu hóa tối đa.

- Kích hoạt giảm nợ: Đường tỷ lệ Nợ vay ròng/VCSH chính thức gãy gập, lao dốc từ vùng đỉnh 55% rơi thẳng xuống dưới mức 40% trong 1Q26. Dòng tiền thặng dư lớn từ việc thương mại hóa DQ2 lập tức được ưu tiên trả nợ vay.

V. Đánh giá sự khác biệt chiến lược giữa chu kỳ DQ2 và DQ1

Để ước lượng mức tăng trưởng một cách chính xác, chúng ta không thể kỳ vọng HPG sẽ bùng nổ theo cấp số nhân như chu kỳ cũ, mà phải nhìn thẳng vào sự thay đổi mang tính bản chất của hai biến số cốt lõi:

1. Động lực từ sản lượng mang tính bền vững

Quy mô tổng công suất sau khi có DQ2 tăng thêm 88% (so với mức tăng đột biến +240% của DQ1). Do đó, động lực tăng trưởng lợi nhuận từ phần lõi sản lượng sẽ mang tính ổn định, tịnh tiến dần chứ không mang tính cực đại, đột biến như giai đoạn trước.

2. Động lực từ giá bán: Không có “Thiên thời” đột biến

Dựa trên biểu đồ diễn biến giá thép của HPG (từ 2019 đến giữa 2026), bối cảnh thị trường hoàn toàn khác:

- Bối cảnh hiện tại: Giá thép xây dựng và thép cuộn cán nóng (HRC) chỉ ghi nhận mức phục hồi kỹ thuật khiêm tốn, tăng khoảng 10% từ vùng đáy và bắt đầu có xu hướng đi ngang quanh trục ổn định mới.

- Thị trường vĩ mô ổn định, không có các cú sốc đứt gãy cung ứng hay đóng cửa biên giới như thời Covid, do đó giá thép sẽ khó có đột phá mạnh.

Hệ quả đầu tư: Vì giá bán đầu ra chỉ tăng khoảng 10%, biên lợi nhuận gộp của HPG trong chu kỳ DQ2 này (dù đã cải thiện lên 16% nhờ tối ưu công suất) sẽ không thể bùng nổ mạnh mẽ hay duy trì ở mức cao trên 30% như thời kỳ đỉnh cao của DQ1 năm 2021. Động lực bứt phá lợi nhuận của giai đoạn này chủ yếu được gánh vác bởi tăng trưởng sản lượng tuyệt đối và tiết giảm chi phí tài chính (lãi vay).

3. Các yếu tố hỗ trợ tăng trưởng bổ trợ (mô hình đa ngành)

Điểm tích cực trong chu kỳ 2026 này là các mảng kinh doanh ngoài thép cốt lõi của HPG bắt đầu bước vào giai đoạn thu hoạch và đóng góp đáng kể vào cấu trúc lợi nhuận tổng thể, bao gồm mảng nông nghiệp công nghệ cao và mảng bất động sản khu công nghiệp.

VI. Nhận định tương quan lợi nhuận và giá cổ phiếu:

Khi đặt hai biến số LNST và giá cổ phiếu lên cùng một biểu đồ đối chiếu, hệ thống ghi nhận một mức độ tương quan thuận cực kỳ cao:

+ Giai đoạn 2017 – 1Q20: Khi nhà máy DQ1 còn đang xây dựng, dự án chưa đóng góp vào lợi nhuận khiến LNST tổng thể đi ngang, kéo theo giá cổ phiếu tích lũy đi ngang tương ứng.

+ Giai đoạn 2Q20 – 3Q21: khi nhà máy DQ1 bắt đầu vận hành hiệu quả, lợi nhuận bắt đầu tăng thì giá cổ phiếu cũng tăng theo.

+ Giai đoạn 4Q21: Khi lợi nhuận đạt đỉnh và quay đầu giảm do giá thép sụt giảm mạnh, giá cổ phiếu lập tức tạo đỉnh và bước vào pha giảm sâu.

+ Giai đoạn 4Q22: khi giá thép tạo đáy lịch sử, lợi nhuận của HPG cũng chính thức tạo đáy và phục hồi dần lên là lực đỡ hỗ trợ giá cổ phiếu tạo đáy đi lên.

Ứng dụng vào thời điểm hiện tại giữa 2026: khi chu kỳ mở rộng nhà máy Dung Quất 2 hoàn thành, làm tăng công suất, tăng giá trị nội tại của doanh nghiệp. Điều này sẽ thúc đẩy tăng trưởng lợi nhuận và mở ra tiềm năng tăng giá của cổ phiếu trong trung và dài hạn.

VII. Tổng kết Quy trình giao dịch với doanh nghiệp thực hiện mở rộng

Từ trường hợp điển hình của HPG, Chu Cuoi Capital đóng gói quy trình giải ngân cơ học gồm 4 bước, áp dụng chung cho mọi doanh nghiệp sản xuất quy mô lớn bước vào chu kỳ mở rộng:

– Bước 1: Sàng lọc và Lập danh sách theo dõi (Giai đoạn mở rộng): Đưa các doanh nghiệp có dự án mở rộng vào danh sách theo dõi. Tùy đặc thù ngành, thời gian xây dựng sẽ khác nhau. Trong suốt giai đoạn dự án còn nằm trên kế hoạch xây dựng dở dang, chúng ta chỉ quan sát cho cổ phiếu vào danh mục theo dõi.

– Bước 2: Chuyển sang danh sách Sẵn sàng hành động (Giai đoạn kết chuyển): Khi tài sản dở dang kết chuyển thành tài sản cố định và nợ vay tạo đỉnh rồi giảm dần, nghĩa là doanh nghiệp đã hoàn thành dự án mở rộng. Tuy nhiên đây vẫn chưa phải là thời điểm tối ưu để đầu tư bởi vì khi mới đưa nhà máy vào hoạt động, các chi phí lãi vay, chi phí khấu hao có thể bào mòn lợi nhuận trong giai đoạn đầu, khi công suất hoạt động của dự án chưa cao.

– Bước 3: Thực hiện giải ngân (Giai đoạn lợi nhuận xác nhận):

+ Tiêu chí định lượng: Để đánh giá, ước lượng mức độ tăng trưởng thì ta không chỉ xem xét số tuyệt đối về quy mô của dự án mở rộng, mà cần phải tính toán mức độ tăng tương đối (%) so với tổng công suất trước khi mở rộng.

+ Kích hoạt điểm mua: Chỉ đến khi lợi nhuận thực sự tăng, thể hiện sản lượng mới được tiêu thụ tốt và doanh thu đủ lớn để hấp thụ được mức khấu hao và lãi vay thì lúc đó sự tăng trưởng mới bền vững, và lúc này là thời điểm tốt để đầu tư.

+ Nhà đầu tư không phải lo ngại sẽ bỏ lỡ cơ hội mà vội vã vào ngay khi chưa có xác nhận của tăng trưởng lợi nhuận, vì khi doanh nghiệp bước vào chu kỳ tăng trưởng thì tăng trưởng không dừng lại ở một quý mà sẽ kéo dài khoảng ba quý đến sáu quý, tùy vào loại hình doanh nghiệp. Việc kiên nhẫn đợi sự xác nhận là lợi nhuận tăng mới thực hiện đầu tư nhằm hạn chế rủi ro sản phẩm mới của doanh nghiệp không được thị trường đón nhận như kỳ vọng, sản phẩm mới không thể cạnh tranh với các sản phẩm của đối thủ hoặc chi phí lãi vay quá lớn khiến cho doanh nghiệp không thể tạo ra thêm lợi nhuận.

– Bước 4: Kết thúc thương vụ (Giai đoạn đạt đỉnh công suất): Tiến hành nắm giữ và đồng hành cùng doanh nghiệp. Cho đến khi công suất nhà máy mới vận hành gần đạt mức tối đa (cực đại), tốc độ tăng trưởng sẽ có dấu hiệu chậm lại. Đây là thời điểm thích hợp để chủ động giảm dần tỷ trọng và kết thúc thương vụ đầu tư chu kỳ.

Chu Cuoi Capital | Quantamental Asset Allocation & Risk Management

Bài viết tiếng anh: tại Substack

(Bài viết này nhằm mục đích cung cấp thông tin, không phải là lời khuyên đầu tư. Đầu tư chứng khoán có tính rủi ro cao, vì vậy bạn cần tìm hiểu kỹ để tự ra quyết định cho danh mục của mình).

Theo dõi Chú Cuội Capital trên mạng xã hội: Linkedin Substack

Chú Cuội Capital – Quantamental Asset Allocation & Risk Management

{kind=link}