I. Mục Tiêu Tăng Trưởng và Áp Lực “Thâm Dụng Vốn”

Nghị quyết Đại hội đại biểu toàn quốc lần thứ XIV của Đảng khẳng định mục tiêu: Phấn đấu đạt tốc độ tăng trưởng tổng sản phẩm trong nước (GDP) bình quân từ 10%/năm trở lên trong chu kỳ 2026–2030. Để hiện thực hóa mục tiêu này, tỷ lệ tổng vốn đầu tư toàn xã hội bình quân phải đạt khoảng 40% GDP.

Kinh nghiệm lịch sử của các quốc gia châu Á cho thấy, cột mốc đồng thời đạt tăng trưởng GDP 10% thì tỷ lệ đầu tư toàn xã hội cần đạt ngưỡng 40% GDP là quy luật trong giai đoạn bứt tốc kinh tế:

Bảng tỷ lệ đầu tư và tăng trưởng lịch sử tại châu Á

| Quốc gia | Giai đoạn cụ thể | Tăng trưởng GDP bình quân | Tỷ lệ tổng vốn đầu tư / GDP bình quân |

| Singapore | 1980 – 1984 | ~ 9,2% / năm | ~ 44,1% GDP |

| Hàn Quốc | 1986 – 1991 | ~ 10,6% / năm | ~ 38,5% GDP |

| Trung Quốc | 2003 – 2010 | ~ 10,9% / năm | ~ 43,2% GDP |

Việc giải bài toán cấu trúc nguồn vốn để tài trợ cho mốc 40% GDP là yếu tố quyết định tính khả thi của toàn bộ kịch bản vĩ mô này.

II. Giả Định Tăng Trưởng Các Cấu Phần Vốn Trong Chu Kỳ Mới (2026–2030)

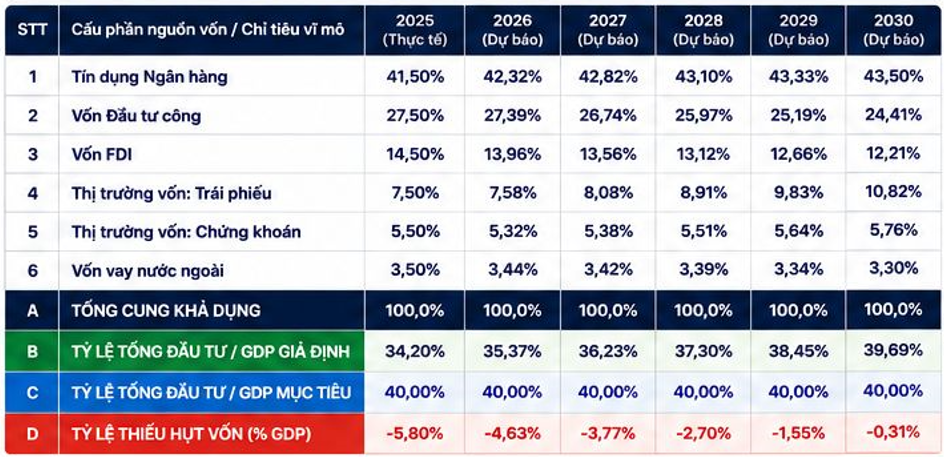

Trước tiên cần nhìn lại thực tế 2025 thì tỷ lệ tổng đầu tư/GDP chỉ đạt mức 34.2% tương ứng là mức tăng GDP 8%.

Bảng cấu trúc nguồn vốn đầu tư toàn xã hội và GDP Việt Nam năm 2025

|

STT |

Kênh huy động vốn / Chỉ tiêu vĩ mô | Tỷ trọng | Giá trị thực tế 2025 (Nghìn tỷ đồng) |

| 1 | Tín dụng Ngân hàng | 41,5% | 1.722,5 |

| 2 | Vốn Đầu tư công | 27,5% | 1.141,4 |

| 3 | Vốn FDI | 14,5% | 601,8 |

| 4 | Thị trường vốn: Trái phiếu | 7,5% | 311,3 |

| 5 | Thị trường vốn: Chứng khoán | 5,5% | 228,3 |

| 6 | Vốn vay nước ngoài | 3,5% | 145,2 |

| TỔNG VỐN ĐẦU TƯ TOÀN XÃ HỘI | 100% | 4.150,5 | |

| QUY MÔ GDP NĂM 2025 | — | 12.136,0 | |

| TỶ LỆ TỔNG ĐẦU TƯ / GDP | 34,2% | — |

Theo bảng cấu trúc trên ta thấy có sự mất cân đối trong nguồn vốn khi nguồn vốn tín dụng ngắn hạn của ngân hàng lại chiếm 41.5%, trong khi nguồn vốn trung- dài hạn từ thị trường chứng khoán trái phiếu và cổ phiếu chỉ chiếm 13%. Để sự tăng trưởng ổn định, về lâu dài cần phải tăng tỷ trọng cho nguồn vốn trung dài hạn, giảm áp lực tín dụng cho hệ thống ngân hàng.

- Tín dụng Ngân hàng (Lộ trình hạ nhiệt tăng trưởng dòng vốn mới từ 16% xuống 14%): Với tổng dư nợ tích lũy toàn nền kinh tế tính đến cuối năm 2025 đã chạm ngưỡng giới hạn an toàn 147% GDP, không gian nới lỏng tiền tệ bị bó hẹp. Tuy nhiên, hệ thống không thể siết đột ngột để tránh gây đổ vỡ thanh khoản. Dòng vốn giải ngân mới được giả định duy trì mức tăng 16% cho năm 2026 và hạ dần về mức 14%/năm cho giai đoạn 2027-2030.

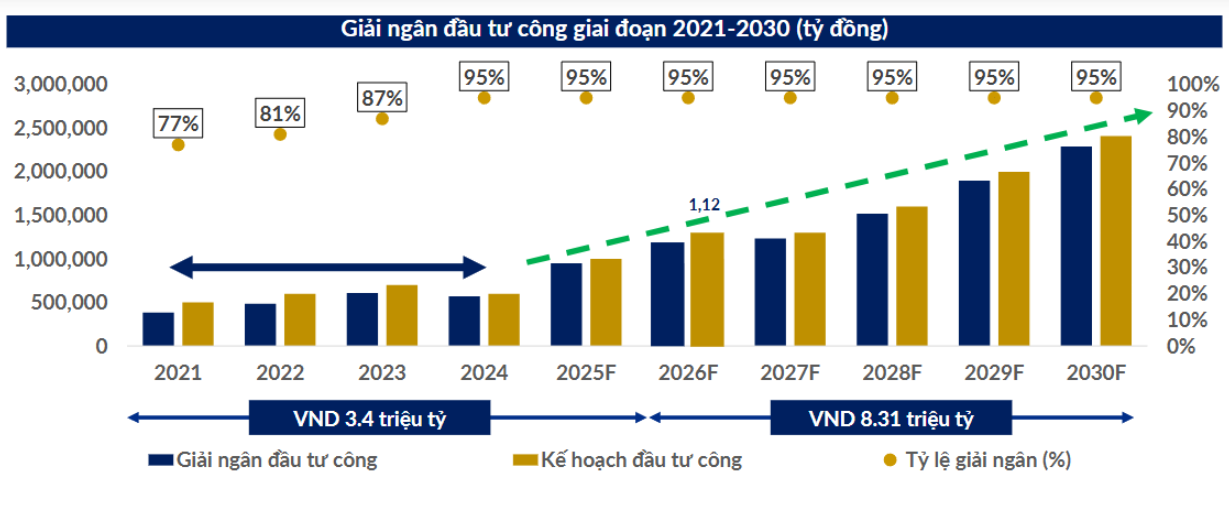

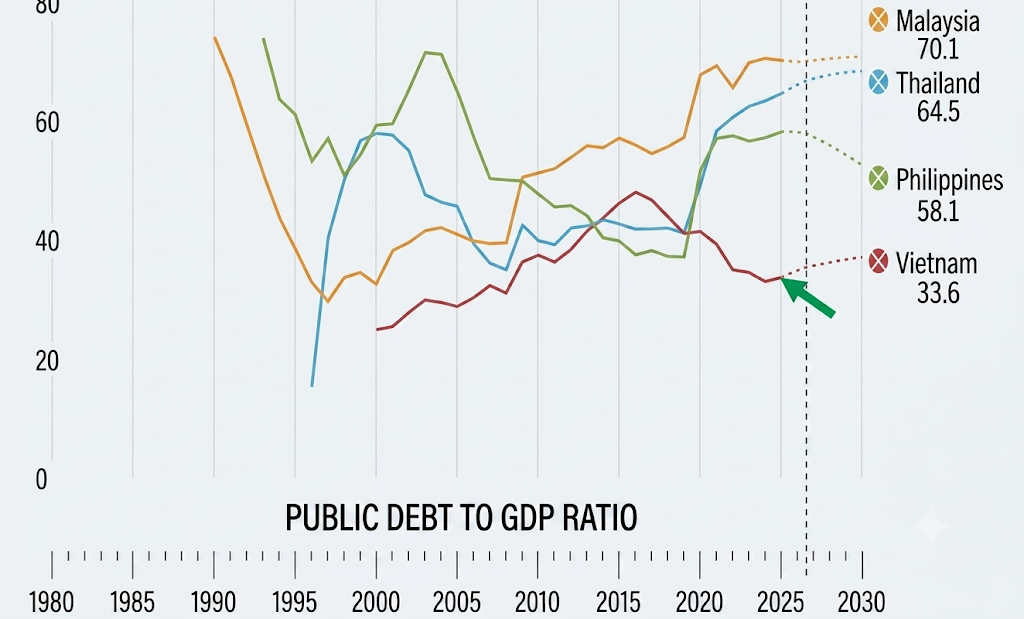

- Vốn Đầu tư công (Tăng trưởng cố định 10%/năm): Bối cảnh hiện tại nợ công của Việt Nam còn thấp- 33.6% cho năm 2025 nên còn nhiều dư địa để tăng trưởng vốn đầu tư công. Vì vậy, chính phủ đề khung kế hoạch đầu tư công trung hạn giai đoạn 2026–2030 tăng 144% so với chu kỳ 5 năm liền trước, đồng thời đẩy mạnh tỷ lệ thực hiện từ mức 87% lên 95% để tăng đẩy nhanh đầu tư công làm vốn mồi cho nền kinh tế. Quy mô vốn thực hiện tăng trưởng tịnh tiến ổn định 10%/năm đồng pha với quy mô phát triển kinh tế.

(Nguồn: Kế hoạch của Chính Phủ)

(Nguồn: IMF World Economic Outlook)

- Vốn FDI (Tăng trưởng ổn định 9,5%/năm): Trong bối cảnh biến động địa chính trị phức tạp và xu hướng bảo hộ thương mại toàn cầu dâng cao, dòng vốn đầu tư trực tiếp nước ngoài khó có thể bứt tốc nhanh hơn. Giả định tăng trưởng vốn thực hiện ở mức 9,5%/năm là mỏ neo thận trọng và thực tế.

- Thị trường Trái phiếu Doanh nghiệp (Lộ trình tăng tốc từ 15% lên 25%): Đóng vai trò là kênh dẫn vốn trung – dài hạn chủ lực nhằm chia lửa cho hệ thống ngân hàng thương mại, kịch bản cơ sở giả định tốc độ tăng trưởng quy mô phát hành tăng tiến từ 15% lên 25%/năm vào 2030.

- Thị trường Chứng khoán (Lộ trình gọi vốn từ 10% lên 16%): Kênh huy động vốn chủ sở hữu cốt lõi của các doanh nghiệp niêm yết, tăng trưởng quy mô gọi vốn được giả định tịnh tiến từ 10% lên 16%/năm.

- Vốn vay nước ngoài (Tăng trưởng ổn định 12%/năm): Dự báo hồi phục ổn định khi chu kỳ thắt chặt tiền tệ toàn cầu chấm dứt, hỗ trợ các doanh nghiệp lớn tiếp cận dòng vốn hợp vốn hải ngoại.

III. Mô Hình Toán Định Lượng Và Khoảng Trống Thiếu Hụt Vĩ Mô

Khi đưa tất cả các tham số điều kiện biên cố định và giả định cơ sở trên vào mô hình chạy dòng tiền đầu tư toàn xã hội, kết quả kiểm tra áp lực cấu trúc nguồn vốn được định lượng chi tiết như sau:

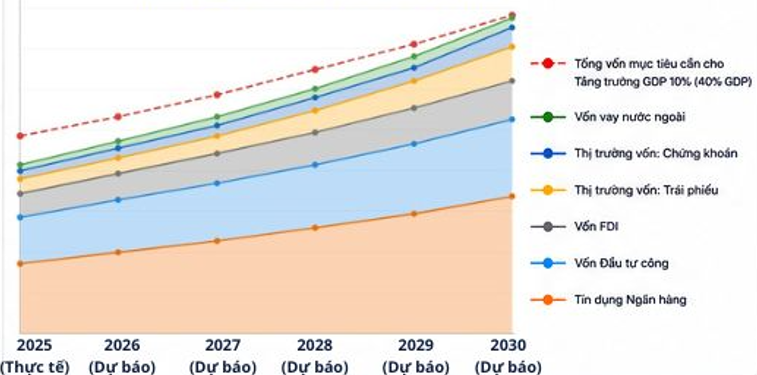

Bảng kịch bản dự báo cơ cấu dòng vốn và khoảng trống thiếu hụt vĩ mô (Đơn vị tính cơ cấu tỷ trọng: % Tổng cung khả dụng – Quy mô thiếu hụt: % GDP)

(Nguồn: Mô hình định lượng dòng vốn Chu Cuoi Capital)

IV. Nhận Xét Cốt Lõi Từ Mô Hình

Kết quả định lượng từ mô hình bóc tách hai bản chất cốt lõi của dòng tiền vĩ mô trong chu kỳ mới:

1. Nghịch lý vai trò Tín dụng và Xu hướng dịch chuyển Trung – Dài hạn

- Ngắn hạn – Ngân hàng vẫn là trụ cột: Mặc dù tỷ lệ tín dụng ngân hàng đang ở mức cao đáng báo động và hệ thống liên tục cảnh báo về giới hạn độ sâu, nhưng về mặt cơ học ngắn hạn, đây vẫn là nguồn vốn chính cung cấp thanh khoản và duy trì nhịp đập cho nền kinh tế. Tỷ trọng của tín dụng thậm chí buộc phải nhích tăng từ 41,50% lên mức đỉnh 43,50% vào năm 2030 để bù đắp cho sự chậm lại mang tính khách quan của các cấu phần Đầu tư công và FDI.

- Trung và dài hạn – Sự trỗi dậy tất yếu của Thị trường vốn: Do không gian thâm dụng nợ vay ngân hàng đã cạn, trục dịch chuyển nguồn vốn bắt buộc phải hướng về thị trường vốn. Mô hình chỉ ra tổng tỷ trọng tài trợ từ kênh Trái phiếu doanh nghiệp và Chứng khoán (Cổ phiếu) sẽ tăng dần từ mức 13,00% năm 2025 lên mức 16,58% vào năm 2030.

2. Áp lực tăng trưởng thực tế: Kịch bản cơ sở chỉ đạt GDP 9%/năm

Bản chất của việc áp trần mục tiêu đầu tư 40% GDP ngay từ năm 2026 trong khi năng lực hấp thụ và tăng trưởng của các đường ống dẫn vốn cơ sở chưa đáp ứng kịp đã tạo ra một khoảng trống thiếu hụt vốn nghiêm trọng.

- Giai đoạn đỉnh điểm 2026–2028, mô hình toán ghi nhận nền kinh tế sẽ bị thiếu hụt trung bình khoảng 3% vốn so với mục tiêu (cụ thể thiếu hụt -4,63% GDP năm 2026, -3,77% GDP năm 2027 và -2,70% GDP năm 2028).

- Hệ quả thực tế: Với khoảng trống thiếu hụt dòng tiền cơ học ~3% GDP này, tốc độ tăng trưởng GDP thực tế trong kịch bản cơ sở hiện tại chỉ có thể đạt mức 9%/năm, chưa thể chạm tới mục tiêu 10%/năm nếu không có các đột phá phi truyền thống.

Lưu ý: mức dự phóng 9%/năm này mới chỉ phản ánh kịch bản cơ sở lý thuyết dựa trên các mục tiêu định hướng. Trên góc nhìn phân tích chu kỳ thực tế, nếu xuất hiện các sự kiện bất ngờ ngoài tầm kiểm soát kích hoạt một đợt suy thoái kinh tế chu kỳ toàn cầu, khoảng trống thiếu hụt vốn sẽ còn bị kéo giãn nghiêm trọng hơn nhiều. Ba rủi ro lớn nhất có thể đẩy nền kinh tế vào kịch bản tiêu cực này bao gồm: (1) Xu hướng bảo hộ thương mại toàn cầu dâng cao gây tổn hại đến hoạt động xuất khẩu và dòng vốn đầu tư quốc tế; (2) Những biến động địa chính trị leo thang đột biến, đặc biệt là nguy cơ xung đột giữa Mỹ và Iran lan rộng thành chiến tranh khu vực gây đứt gãy chuỗi cung ứng năng lượng; và (3) Sự đổ vỡ của bong bóng công nghệ AI do các định chế lớn toàn cầu không chứng minh được hiệu quả dòng tiền tương xứng với chi phí đầu tư khổng lồ, tương tự như cuộc khủng hoảng Dot-com. Khi đó, toàn bộ hệ thống tài chính sẽ bị đặt vào một trạng thái kiểm tra áp lực (stress-test) gắt gao hơn nhiều.

V. Xúc Tác Vĩ Mô Giai Đoạn Mới: Kích Hoạt Các Động Lực Bổ Sung

Để khỏa lấp khoảng trống thiếu hụt trung bình khoảng 3% vốn trong giai đoạn 2026–2028 và kéo tốc độ tăng trưởng từ mức nền 9% lên mục tiêu 10%/năm, các động lực tăng trưởng bổ sung mang tính bước ngoặt phải được kích hoạt đồng bộ nhằm thúc đẩy thị trường vốn bùng nổ mạnh mẽ vượt lên trên kịch bản cơ sở:

1. Đòn bẩy nâng hạng tín nhiệm quốc gia

Sự kiện các tổ chức xếp hạng quốc tế lớn – Moody nâng xếp hạng tín nhiệm quốc gia của Việt Nam lên mức đầu tư với triển vọng “Tích cực” là gia tăng uy tín vĩ mô. Đòn bẩy này giúp nới rộng trần xếp hạng cho các định chế tài chính và tập đoàn nội địa, mở đường cho việc phát hành trái phiếu quốc tế và tiếp cận các khoản vay hợp vốn hải ngoại với chi phí rẻ hơn, đồng thời thu hút dòng vốn phân bổ từ các quỹ hưu trí và quỹ bảo hiểm lớn trên thế giới.

2. Dòng tiền từ lộ trình Nâng hạng thị trường (FTSE & MSCI)

- Cú hích chính thức từ FTSE: Mốc thời gian tháng 10/2026 khi tổ chức xếp hạng FTSE chính thức nâng hạng thị trường chứng khoán Việt Nam lên Nhóm mới nổi (Secondary Emerging Markets) sẽ là ngòi nổ kích hoạt dòng tiền mua ròng từ các quỹ chỉ huy động theo bộ chỉ số này.

- Kỳ vọng từ MSCI: Song song đó, việc đưa thị trường vào danh sách xem xét nâng hạng của MSCI sẽ tiếp tục duy trì trạng thái kỳ vọng vĩ mô kéo dài cho dòng tiền ngoại.

- Giải pháp tăng cung hàng hóa: Để đón đầu dòng vốn lớn này, Chính phủ quyết liệt chỉ đạo các siêu doanh nghiệp nhà nước (Tập đoàn Xăng dầu, Tổng công ty Đầu tư và Phát triển Công nghiệp, Tổng công ty Cổ phần Đầu tư Quốc tế Viettel, Tổng công ty Lọc hóa dầu Bình Sơn, Tổng công ty Khí Việt Nam) thực hiện lộ trình bán bớt vốn quỹ, gia tăng tỷ lệ cổ phiếu lưu hành tự do (free-float). Làn sóng này tạo ra lượng hàng hóa quy mô lớn và chất lượng cao, trực tiếp giải phóng áp lực thanh khoản ngắn hạn cho nền kinh tế mà không cần ép room tín dụng ngân hàng.

3. Hiện thực hóa các Trung tâm tài chính quốc tế (IFC) và Khai phá tài sản ngầm

- Thiết lập IFC: Việc thí điểm và đưa vào vận hành các Trung tâm tài chính quốc tế (IFC) tại TP.HCM và Đà Nẵng với thể chế vượt trội sẽ là phễu hút dòng vốn đầu tư và dịch vụ tài chính cao cấp toàn cầu đổ về Việt Nam.

- Số hóa mỏ vàng trong dân: Phối hợp cùng hạ tầng IFC là kế hoạch mở các sàn giao dịch tập trung dành cho Vàng vật chất và Tài sản số nhằm mục tiêu định danh pháp lý và giải phóng nguồn lực khổng lồ đang đóng băng trong nền kinh tế (hàng trăm tấn vàng và các loại tài sản số). Khi được lưu thông qua sàn, nguồn vốn ngầm này sẽ chuyển hóa thành tiền mặt hoặc tài sản đảm bảo minh bạch để người dân thế chấp vay vốn phát triển kinh doanh hoặc mua trái phiếu công trình hạ tầng quốc gia, gián tiếp mở rộng năng lực tài trợ tổng thể mà không gây áp lực lạm phát.

VI. Luận Điểm Đầu Tư

Đối với một nhà quản lý danh mục chuyên nghiệp, “khoảng trống thiếu vốn 3%” và danh mục các động lực bổ sung của Chính phủ chính là bản đồ định vị dòng tiền:

- Thận trọng với nhóm ngành thâm dụng nợ vay truyền thống: Trong giai đoạn 2026–2028, áp lực siết nhịp tăng trưởng tín dụng dài hạn để bảo vệ hệ thống sẽ khiến các doanh nghiệp phụ thuộc 100% vào đòn bẩy ngân hàng (đặc biệt là bất động sản phân khúc cao cấp) gặp khó khăn lớn về dòng tiền tài trợ.

- Nhóm ngành ngân hàng phân hóa: Tốc độ tăng trưởng tín dụng tổng thể của toàn ngành sẽ hạ nhiệt so với chu kỳ trước. Tiêu chí phân bổ vốn bắt buộc phải mang tính chọn lọc khắt khe: tập trung vào nhóm ngân hàng thương mại có nền tảng an toàn vốn vững chắc, chất lượng tài sản tốt, và hưởng lợi từ các động lực vĩ mô trong giai đoạn tới.

- Nhóm ngành đầu tư công hưởng lợi từ chu kỳ bùng nổ đầu tư các công trình trọng điểm, hạ tầng kỹ thuật khắp cả nước.

- Tập trung tối đa vào Trục hút dòng vốn quốc tế:

- Ngành Chứng khoán: Lộ trình nâng hạng và làn sóng thoái vốn siêu doanh nghiệp nhà nước sẽ biến các công ty chứng khoán có năng lực cho vay ký quỹ mạnh thành điểm trung chuyển dòng vốn bắt buộc, hưởng lợi trực tiếp từ thanh khoản bùng nổ.

- Nhóm doanh nghiệp nhà nước gia tăng free-float: Watchlist bắt buộc phải tập trung vào các mã thuộc diện thoái vốn quốc gia (PLX, BCM, VGI, BSR, GAS). Sự tham gia của các định chế tài chính nước ngoài trên một nền tảng tài sản thực và dòng tiền mạnh sẽ kích hoạt một làn sóng định giá lại tài sản (Re-rating) cực kỳ mạnh mẽ.

- Nhóm các doanh nghiệp lớn với tiềm lực tài chính mạnh, tiềm năng tăng trưởng tốt: có khả năng đáp ứng các điều kiện niêm yết ở nước ngoài, hoặc tăng cường phát hành trái phiếu cho nhà đầu tư nước ngoài cũng hưởng lợi lớn.

VII. Kết Luận

Mục tiêu tăng trưởng kinh tế 10% đi kèm tỷ lệ tổng đầu tư 40% GDP giai đoạn 2026–2030 của Việt Nam không thể đạt được bằng các công cụ kịch bản cơ sở thông thường. Khoảng trống thiếu hụt vốn ~3% GDP trong ngắn hạn chính là lời kêu gọi hành động bắt buộc: Nền kinh tế phải dịch chuyển trục tài trợ từ nợ vay ngân hàng sang thị trường chứng khoán và trái phiếu doanh nghiệp thông qua các thể chế phi truyền thống. Người chiến thắng trong chu kỳ này là người đón đầu được trục dịch chuyển của các đường ống dẫn vốn quốc tế.

Chu Cuoi Capital | Quantamental Asset Allocation & Risk Management

Bài viết tiếng anh: tại Substack

(Bài viết này nhằm mục đích cung cấp thông tin, không phải là lời khuyên đầu tư. Đầu tư chứng khoán có tính rủi ro cao, vì vậy bạn cần tìm hiểu kỹ để tự ra quyết định cho danh mục của mình).

Theo dõi Chú Cuội Capital trên mạng xã hội: Linkedin Substack

Chú Cuội Capital – Quantamental Asset Allocation & Risk Management

{kind=link}