SZC: Đẩy Nhanh Bàn Giao KCN Châu Đức và Shophouse Hữu Phước vào Năm 2025

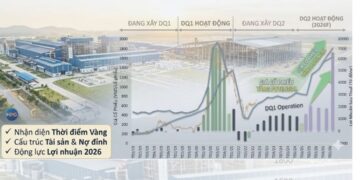

Tiến độ phát triển và doanh thu tăng trưởng mạnh

Đến cuối Q3/2024, SZC ghi nhận khoản người mua trả tiền trước ngắn hạn ở mức kỷ lục 701,3 tỷ đồng (+96% so với đầu năm). Con số này chủ yếu đến từ:

- 18 ha của dự án Tripod (359 tỷ đồng).

- 7,6 ha từ dự án Steel Builder (178 tỷ đồng).

UBND tỉnh Bà Rịa – Vũng Tàu đã trao giấy chứng nhận đầu tư cho 2 dự án mới tại KCN Châu Đức, gồm Nhà máy tôn Vina One và Nhà máy ngũ kim nội thất gia dụng với tổng diện tích 14 ha và vốn đầu tư 2.700 tỷ đồng.

Trong 9 tháng đầu năm, SZC đạt 8.207 tỷ đồng doanh thu (+17% YTD) và 227 tỷ đồng lợi nhuận (+39% YoY), hoàn thành 99% kế hoạch lợi nhuận năm.

Dự phóng tiềm năng tăng trưởng cho năm 2025

SZC đang tích cực chuẩn bị bàn giao:

- KCN Châu Đức: Tổng diện tích hợp đồng ký và MOU đạt 35-50 ha, đảm bảo kế hoạch cho thuê 30-40 ha/năm trong năm 2025.

- Shophouse Hữu Phước: Giai đoạn 1 dự kiến ghi nhận doanh thu 247 tỷ đồng từ việc bàn giao 40 căn, biên lợi nhuận gộp đạt 61%.

Tiềm năng từ giá thuê tăng và hạ tầng hoàn thiện

Giá thuê tại KCN Châu Đức dự kiến tăng trưởng 12% trong năm 2025, nhờ:

- Hạ tầng giao thông kết nối hoàn thiện, giảm chi phí logistics.

- Giá thuê tại Bà Rịa – Vũng Tàu thấp hơn các tỉnh phía Nam, tạo lợi thế cạnh tranh. Hiện tại, giá thuê tại KCN Châu Đức đạt khoảng 100 USD/m², trong khi các KCN Phú Mỹ 2 và Phú Mỹ 2 Mở rộng lần lượt ở mức 124 USD/m² và 126 USD/m².

Nguồn cung đất công nghiệp khan hiếm, với chỉ 50,3% quỹ đất có thể cho thuê, cùng dòng vốn FDI mạnh mẽ vào tỉnh, khiến KCN Châu Đức trở thành điểm sáng trong dài hạn.

Dự báo và định giá cổ phiếu SZC

- BSC: Nâng giá mục tiêu lên 45.000 đồng/cổ phiếu, với kỳ vọng LNST – CĐTS năm 2024 đạt 478 tỷ đồng (+118% YoY) và 662 tỷ đồng năm 2025 (+38% YoY).

- SSI Research: Đưa ra giá mục tiêu 43.200 đồng, kỳ vọng LNST năm 2025 đạt 416 tỷ đồng (+26,8% YoY).

- BVSC: Lạc quan nhất, định giá SZC ở mức 51.386 đồng/cổ phiếu, với LNST năm 2024 đạt 303 tỷ đồng (+39% YoY) và năm 2025 đạt 395 tỷ đồng (+30% YoY).

Kỳ vọng ngắn hạn và dài hạn

Các yếu tố hỗ trợ giá cổ phiếu SZC trong thời gian tới bao gồm:

- Diện tích ký mới và MOU lớn, đảm bảo tăng trưởng mạnh trong năm 2025.

- Hoạt động của tuyến BOT 768 dự kiến trở lại vào tháng 12/2024.

- Biên lợi nhuận trên 60%, nhờ giá thuê cao kỷ lục từ khi KCN Châu Đức đi vào hoạt động.

Kết luận: Với nền tảng tài chính vững chắc, tiến độ bàn giao các dự án lớn, cùng với tiềm năng tăng giá thuê đất tại KCN Châu Đức, SZC tiếp tục là một lựa chọn hấp dẫn cho nhà đầu tư, đặc biệt trong bối cảnh dòng vốn FDI đổ vào mạnh mẽ và thị trường KCN đang khan hiếm nguồn cung.

Nguồn tổng hợp báo cáo HSC, BSC, SSI

{kind=link}